TIN TỨC VỀ quản lý chi tieu - quan ly chi tieu

quản lý chi tieu

-

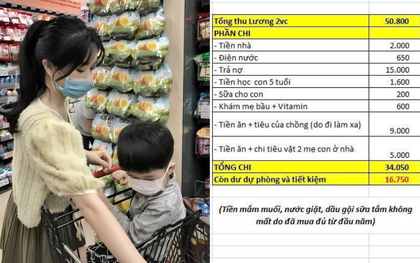

Vợ chồng thu nhập 50,8 triệu/tháng: Bảng chi tiêu tiết lộ 1 khoản chi quá thông minh, ai cũng khen

Đôi khi thứ phản ánh tư duy tiêu tiền của một gia đình lại nằm ở những khoản chi tưởng chừng chẳng đáng bao tiền. -

5 câu hỏi giúp bạn bớt tiêu hoang

“Biết thế đã chẳng mua” là cảm giác không dễ chịu gì. -

7 sai lầm khiến bạn cố đến đâu cũng không tiết kiệm nổi

Không phải không muốn tiết kiệm, nhưng vẫn không để dành được đồng nào vì sao? -

Bảng chi tiêu của một gia đình 8X khiến nhiều người đồng cảm: Thu nhập 40 triệu đồng nhưng chỉ còn vài triệu để tiết kiệm

Thu nhập khoảng 40 triệu đồng/tháng từng được xem là mức sống khá với một gia đình thành thị. Thế nhưng, sau khi trừ đi các khoản chi cố định, nhiều gia đình thế hệ 8X thừa nhận họ chỉ còn lại vài triệu đồng để tiết kiệm. Bảng chi tiêu dưới đây phản ánh thực tế mà không ít người đang trải qua. -

-

Nhà 4 người tiêu 40 triệu/tháng là nhiều?

Muốn tiết kiệm nhưng cũng chẳng biết cắt giảm khoản nào cho được. -

Tin nổi bật kenh 14

-

Về Tây Ninh gặp người phụ nữ 58 năm giữ đôi bông tai mẹ liệt sĩ Huỳnh Văn Quên trao cho mình: "Tôi đã hứa với ông ấy rồi..."

-

Tăng Thanh Hà không giống Nam Phương Hoàng Hậu, nhưng điện ảnh không phải cuộc thi nhân trắc học

-

Góc nhìn chuyên gia mổ xẻ tranh cãi VAR “bẻ còi”, Ai Cập ôm hận cay đắng trước Argentina: Trọng tài có đúng?

-

Cổ tích bóng đá của Mostafa Zico: Từ trai nghèo tỉnh lẻ đến chân sút làm rạng danh Ai Cập tại World Cup 2026

-

Anh Trai Vượt Ngàn Chông Gai ra thông báo quan trọng

-

Vì sao Messi chỉ cao 1,7m?

-

Hannah Olala được khen

-

Người đàn ông chuyển khoản nhầm hơn 19 triệu đồng nhưng người nhận khẳng định không nhận được, tòa án tuyên bố: “Người nhận không nói dối”

-

Vì sao Messi hay đá hỏng penalty?

-

-

Công thức “90-10” giúp cô gái tiết kiệm được 8,6 tỷ đồng ở tuổi 32

Tiết kiệm chưa bao giờ chỉ gói gọn trong việc cắt giảm chi tiêu. -

Một ngày của người mê tiết kiệm: Từ bữa sáng 15.000 đồng đến cuốn sổ ghi chép chi tiêu trước giờ ngủ

Mỗi sáng tự làm bữa sáng, mang cơm đi làm, ghi lại từng khoản chi trước khi ngủ... Những việc tưởng như nhỏ nhặt ấy đã trở thành một phần không thể thiếu trong cuộc sống của tôi suốt nhiều năm qua... -

Lương 18 triệu mà không tiết kiệm nổi 1 triệu, chẳng hiểu kiểu gì

Đi làm 4 năm, lương cũng không hẳn thấp mà không có tiền tiết kiệm là sao? -

Mẹ bỉm chi tiêu 20 triệu/tháng nhưng vẫn áp lực: Bảng chi tiêu cho thấy vấn đề không nằm ở mức lương, mà ở 4 khoản “rò tiền” này

Thu nhập hơn 30 triệu đồng/tháng, chi tiêu khoảng 20 triệu cho gia đình 4 người nhưng cuối tháng vẫn căng thẳng, không có khoản dư – câu chuyện của một mẹ bỉm ở Hà Nội đang phản ánh đúng áp lực tài chính của nhiều gia đình trẻ hiện nay. Khi ngồi ghi lại từng khoản chi, chị mới phát hiện vấn đề không nằm ở “chi quá tay”,…