Để tiết kiệm 100 triệu đầu tiên trước tuổi 25

Làm thế nào vừa mới ra trường vài năm đã có khoản tiết kiệm 100 triệu?

Có nền tảng tài chính vững vàng khi còn trẻ có lẽ là mục tiêu của rất nhiều người. Nhiều bạn trẻ đặt cột mốc 25 tuổi sẽ có 100 triệu tiết kiệm đầu tiên. Có quan điểm cho rằng muốn vậy cần mức thu nhập khá cao, song trên thực tế, nhiều bạn trẻ không đồng tình với quan điểm này.

Tiết kiệm nhiều tiền không hoàn toàn dựa vào mức thu nhập

Phúc Minh (25 tuổi) đã có khoản tiết kiệm 100 triệu đầu tiên vào sinh nhật lần thứ 24. Cậu bạn đã từng rơi vào trạng thái khủng hoảng tài chính ở tuổi 22 do yếu kém trong quản lý chi tiêu cùng thất bại trong kinh doanh. Mất 1 năm vượt qua giai đoạn này, Phúc Minh dần dần tích góp hiệu quả hơn cũng như hiểu được giá trị của việc tích lũy tiền bạc thông minh.

Theo kinh nghiệm của bản thân, cậu bạn không cho rằng tiết kiệm được nhiều tiền hoàn toàn dựa vào mức thu nhập cao, mà phụ thuộc vào cách tích lũy của mỗi người. "Mình đã từng thấy nhiều người thu nhập 10 triệu/tháng nhưng vẫn có thể tiết kiệm được 5 triệu/tháng. Cũng có những người thu nhập gấp 5 lần nhưng chẳng tích lũy được đồng nào. Do vậy, theo mình, để tiết kiệm mỗi người phải luôn có sự kỷ luật, tuân theo kế hoạch tài chính đã đề ra. Cắt giảm những khoản chi không cần thiết và đặt việc tiết kiệm lên hàng đầu, thay vì chỉ tập trung giải trí và thỏa mãn bản thân".

Phúc Minh - Ảnh: NVCC

Đồng quan điểm với Phúc Minh là Thu Trà, 23 tuổi, hiện đang có khoản tiết kiệm 80-100 triệu. Cô bạn cho rằng có thể tiết kiệm nhiều hơn dù thu nhập không tăng miễn là có ý thức trong câu chuyện tích lũy. Vì thực ra nếu kiếm được nhiều hơn, mức sống và nhu cầu hưởng thụ cũng cao hơn nên chưa chắc thu nhập cao sẽ đồng nghĩa với việc tiết kiệm được nhiều. Dù vậy, thu nhập cao sẽ giúp mọi người có nhiều lựa chọn hơn trong việc tiết kiệm và đầu tư "tiền đẻ ra tiền".

Tiết kiệm 100 triệu đầu tiên nhờ có kế hoạch cụ thể

Có số tiền tích lũy lên đến trăm triệu trước năm 25 tuổi không phải là điều dễ dàng. Với Phúc Minh, có 2 điều vô cùng quan trọng để tích lũy tiền đó là:“Xây dựng kế hoạch tài chính cá nhân ngắn hạn/dài hạn” và “Ghi chép tỉ mỉ hàng ngày những khoản thu/chi cá nhân”.

Lập kế hoạch tài chính cá nhân là bước khởi đầu không thể thiếu giúp bản thân tránh rơi vào việc chi tiêu mất kiểm soát và không bị “cháy ví” mỗi khi cuối tháng.

Về khoản chi tiêu và tiết kiệm, Phúc Minh sẽ áp dụng công thức: Số dư = Tổng thu nhập - (khoản tiết kiệm cho các mục tiêu trong tương lai gần) - (khoản chi cố định hàng tháng) - (khoản dự trù cho các việc phát sinh). Đây chính là khoản để phục vụ nhu cầu giải trí, hưởng thụ và cả tiết kiệm.

Đối với Phúc Minh, cậu bạn sẽ ưu tiên 80% số tiền này vào việc tiết kiệm. 20% còn lại để “tự thưởng” bản thân, chẳng hạn xem phim, liên hoan với bạn bè, mua sắm quần áo, mua sách. “Trong trường hợp phát sinh quá nhiều ở tháng này, tháng sau, mình sẽ phải cắt giảm đi số tiền tương tự để đảm bảo 2 tháng liên tiếp vẫn duy trì được khoản tiền tích lũy như kế hoạch”.

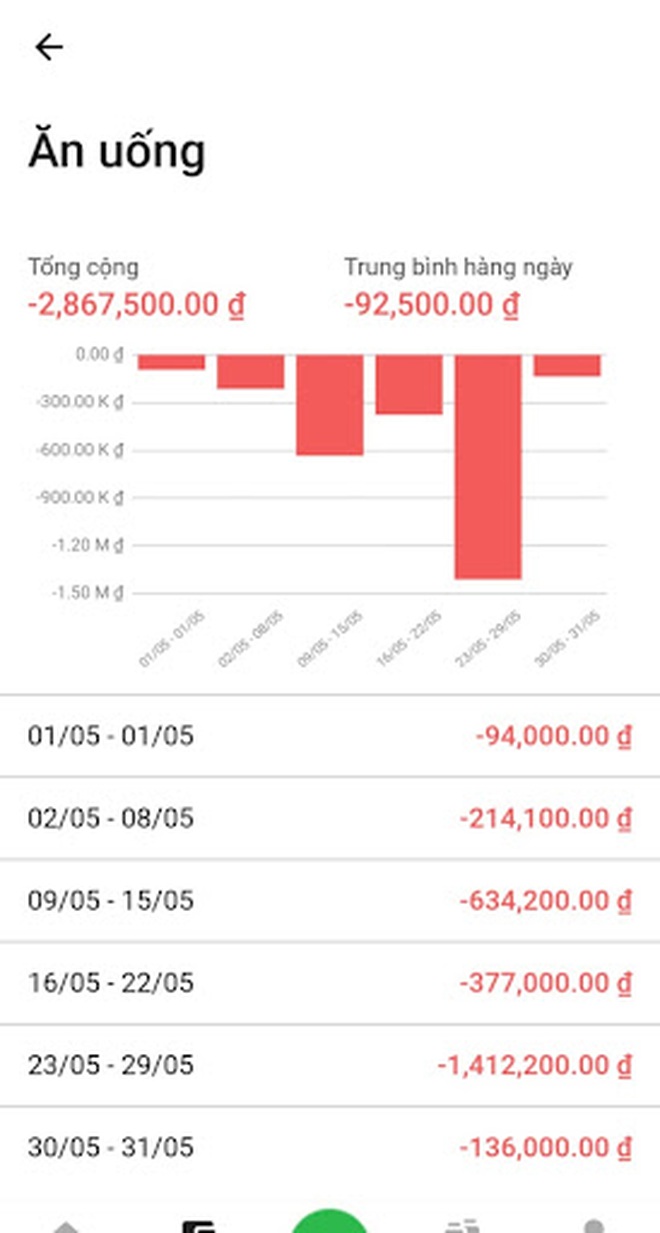

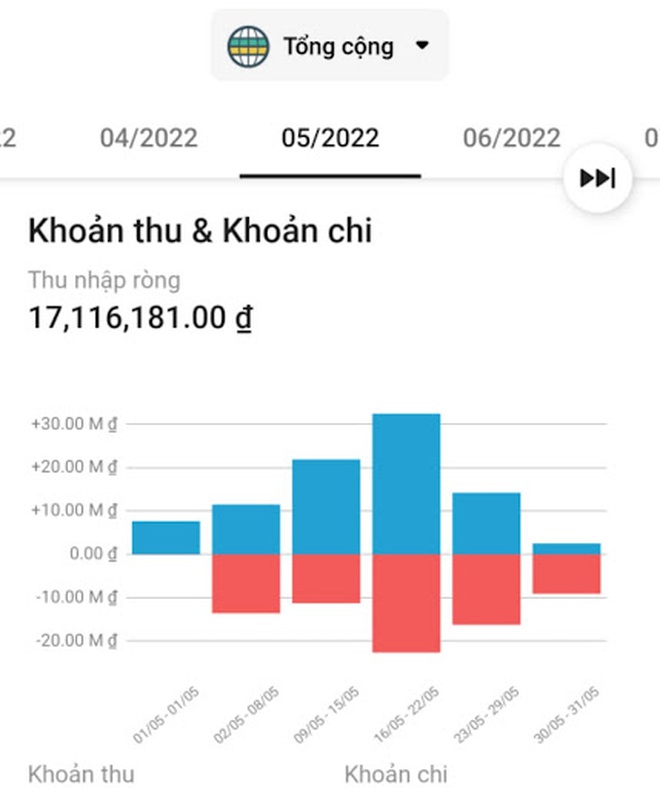

"Thu nhập trung bình năm 23 tuổi của mình là 20 triệu/tháng. Số dư còn lại sau khi trừ đi chi phí cố định và phát sinh là 10 triệu đồng. Mình trích khoảng 8 - 9 triệu/tháng để tiết kiệm. Sau 1 năm, mình đã tiết kiệm được 100 triệu đầu tiên cho bản thân. Để thực hiện nghiêm túc và giám sát kế hoạch, mình có sử dụng phần mềm quản lý chi tiêu".

Phúc Minh thường xuyên theo dõi chi tiêu qua các ứng dụng - Ảnh: NVCC

Cùng ý kiến với Phúc Minh, Thu Trà cho rằng để tiết kiệm, cần chú trọng 2 điều đó là quản lý chi tiêu và phân chia thu nhập thành các phần khác nhau. Bên cạnh đó, cô bạn cũng chia sẻ rằng không nên quá áp lực trong câu chuyện chi tiêu. Thu Trà thường trích 10% thu nhập cho khoản mục tự thưởng để coi như là động lực nỗ lực hơn trong làm việc và tiết kiệm.

Ngoài ra, Phương Hà, 23 tuổi, hiện tại đang sinh sống và làm việc tại Hà Nội đã có khoản tiết kiệm gần 80 triệu đồng sau 4 năm đại học. Cô bạn chia sẻ rằng bản thân được bố mẹ hỗ trợ tài chính suốt thời gian đi học và đi thực tập vào năm 4 đại học.

Đối với cô bạn 23 tuổi, mở tài khoản tiết kiệm trực tuyến ngay từ tháng đầu tiên học ở Hà Nội chính là cách giúp cô bạn tiết kiệm được số tiền lớn như vậy. “Tháng đầu tiên, sau khi nhận được tiền sinh hoạt từ gia đình, mình liền chuyển luôn 500 nghìn vào tài khoản tiết kiệm. Cuối tháng còn thừa bao nhiêu, mình sẽ để lại để đến lần đáo hạn tiếp theo gửi vào. Sau một thời gian, mình tính trung bình mỗi tháng để dành được 800 nghìn đồng, từ đó về sau cứ đúng hạn, mình gửi vào tài khoản tiền tiết kiệm trực tuyến”.

Bảng tổng kết số tiền đã tiết kiệm được của Phương Hà sau 4 năm đại học

Song, Phương Hà nhấn mạnh rằng để tài khoản tiết kiệm trực tuyến, nhiều người có xu hướng rút về hơn là khi ra quầy gửi trực tiếp. Bởi vì, thao tác để tất toán trực tuyến rất nhanh chóng còn đi ra quầy có rất nhiều thủ tục phức tạp. Chẳng hạn, Phương Hà sẽ rất lười để ra ngoài và hoàn thành nhiều bước như vậy.

Do vậy, thông thường, mỗi năm cô bạn sẽ gửi toàn bộ tiền tiết kiệm trực tuyến sang lấy sổ tài khoản tiết kiệm giấy 1 lần. Như vậy, cô bạn sẽ hạn chế được tối đa tình huống, vì những mong muốn mua sắm không cần thiết mà rút tiết kiệm ra chi tiêu.