Tin vào câu "ở nhà chồng nuôi", cô gái nhận được 6 chữ rồi rơi vào bế tắc

Ở nhà chồng nuôi nghe thì hạnh phúc đó. Nhưng đến khi tài chính khó khăn thì mới biết được mọi chuyện không hề dễ dàng.

Tình trạng của cô vợ khi tin vào câu "ở nhà chồng nuôi"

"Ở nhà chồng nuôi" - 4 từ nghe thì ngọt ngào, nhưng cũng có thể khiến nhiều gia đình bất hoà nếu lỡ thu nhập của chồng có giảm sút. Đừng nên vội tin vào câu "ở nhà chồng nuôi", nếu không có thể rơi vào tình cảnh của cô vợ dưới đây.

Cụ thể, cô gái tâm sự trong một group chi tiêu như sau:

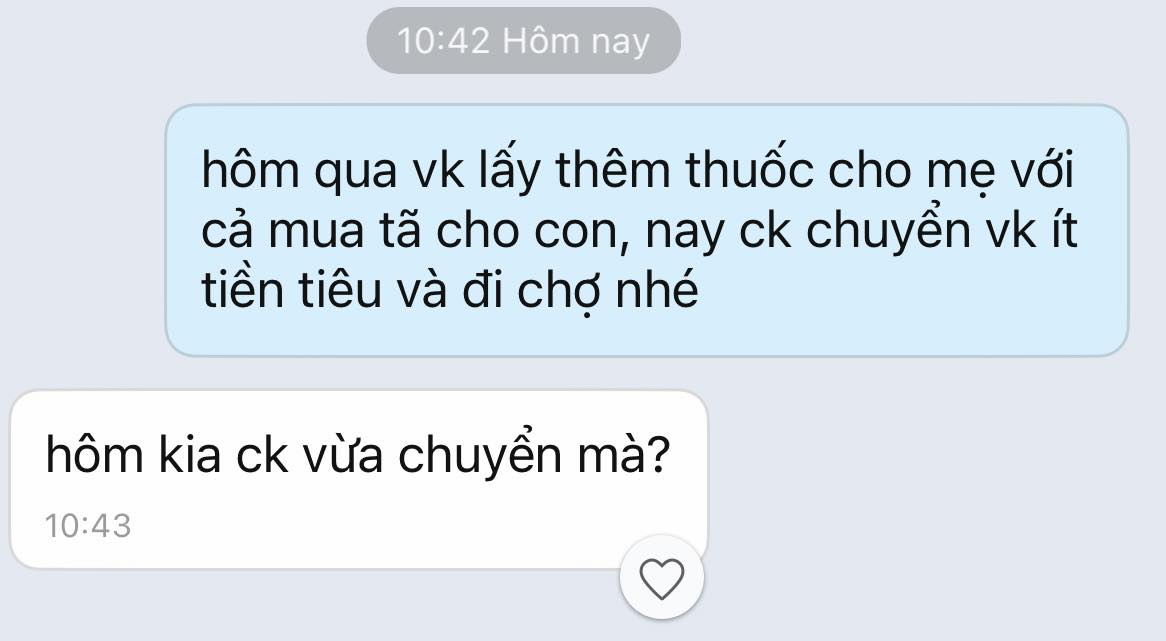

"Em và chồng cưới nhau được gần 1 năm. Trước đây em có đi làm văn phòng, thu nhập cũng ổn định. Sau khi cưới, chồng bảo em nghỉ làm để ở nhà phụ chăm sóc mẹ chồng lớn tuổi, mọi chi phí sinh hoạt cứ để chồng lo… Tin chồng, em nghỉ việc văn phòng, nội trợ toàn thời gian.

Mới đây tụi em vừa có bé đầu lòng. Đúng lúc đó thì chồng nhảy việc, lương chưa ổn định, tinh thần cũng hay lên xuống do công việc mới, chưa quen với guồng công việc, đồng nghiệp... Chi phí sinh hoạt thì ngày một nhiều: Sữa tã cho con, điện nước, thuốc men cho mẹ… Em nhắc đến chuyện chi tiêu là chồng thở dài, có khi gắt lên nói mấy câu làm em buồn, như "Ở nhà, nên đâu có hiểu là bây giờ đi làm khó khăn", "Thiếu gì mà thiếu quài…"

Em buồn lắm ạ. Em không có thu nhập, mọi thứ đều phụ thuộc. Giờ muốn đi làm lại cũng khó vì con còn nhỏ, lâu rồi không đi làm, cũng khó tìm việc. Tiền thì em dè xẻn từng đồng mà chồng không có hiểu rồi nghi ngờ.

Giờ có cách nào để em thể hiện được là em chi tiêu rất vén khéo, tiền vào tiền ra rất rõ ràng, để chồng em hiểu cho em được không mọi người?" .

Dòng tâm sự này của người vợ đã nhận được nhiều sự đồng cảm. Đa số đều hiểu được sự tủi thân của người vợ khi phải xin tiền chồng và nhận được những câu có ý trách móc không biết tiêu xài hợp lý.

Nhiều người đồng cảm và gửi lời động viên cho cô vợ. Song cũng mong người vợ bình tĩnh để hiểu hơn về tình hình tài chính trong gia đình mình, đừng vội kết luận rằng chồng vô tâm.

Đa phần đều khuyên người vợ nên lập bảng thống kê chi tiết, để người chồng thấy rằng vợ đã cố hết sức chi tiêu tiết kiệm rồi. Đồng thời, cũng có thể hỏi chồng về tình hình tài chính trong gia đình hiện đang như thế nào, liệu có phải thu nhập của một mình người chồng đang không đủ chi tiêu trong gia đình không.

Nếu được, người vợ cũng nên đi làm sớm để san sẻ phần nào chi phí và thu nhập của gia đình. Một điều cũng rất quan trọng, nhiều người khuyên cô vợ nên có cuộc nói chuyện thẳng thắn với chồng, để cả 2 cùng hiểu hơn về áp lực kinh tế trong gia đình.

Và đừng nên tin quá nhiều vào câu "ở nhà anh nuôi" của các ông chồng! Khi có công việc, dù thu nhập ít hay nhiều, thì người phụ nữ cũng sẽ có tài chính và đường lui hơn. Chưa kể, việc đi làm cũng giúp gặp nhiều người và có thêm mối quan hệ. Thế nên nhiều người vẫn khuyên cô vợ nên sớm đi làm trở lại.

Ảnh minh hoạ.

Dưới đây là một số bình luận nổi bật:

- "Nếu chồng chị có suy nghĩ thế, thì thay vì chị tìm cách chứng minh cho chồng thấy mình chi tiêu tiết kiệm, biết vun vén thì chị hãy đi ra, lao động kiếm tiền làm chủ kinh tế cho mình đi ạ. Chứ về lâu dài chồng có thể khó chịu ra mặt đó ạ. Ra ngoài kiếm công việc nào đó dù lương thấp nhưng ít thời gian cũng được, vẫn có thời gian chăm sóc gia đình."

- "Có vén khéo tới đâu mà thu nhập 2 vợ chồng tổng thu nhập 10 triệu thì cũng không tiết kiệm được quá 10 triệu. Chị nói chồng nhảy việc, lương chưa ổn định, có con, có mẹ lớn tuổi cần lo thì việc của chị là nên đi làm hoặc kiếm thêm thu nhập cùng chồng nữa. Đồng ý là chồng chị nói vậy không ổn, nhưng chồng chị cũng đang bị áp lực tiền bạc. Em thấy mọi người khuyên chị đi làm mà chị cứ bảo con lớp 1 mới đi thì đành chịu đựng tiếp. Chứ chồng lương còn đang chưa ổn, có vén tình trạng vẫn vậy. Gia đình em kinh tế không khó khăn tới vậy mà con hơn tuổi em đã đi làm rồi".

- "Chồng bạn đang trong giai đoạn áp lực khó khăn công việc, có thể có những câu nói làm bạn buồn. Bạn chia sẻ thẳng thắn với chồng, song song với việc nên hiểu tâm lý, ở nhà vừa tự trông con vừa làm online. Mình cũng ở nhà với con nhỏ, mặc dù chồng mình không nói gì nhưng mình cũng muốn tự làm ra tiền. Tháng 5-10 triệu cũng đỡ được nhiều khoản lắm bạn."

- "Vấn đề là chồng bạn làm ra không đủ chi tiêu cho gia đình, chứ không phải bạn không tiết kiệm. Giờ chỉ có cách con đủ 6 tháng thì đi xin việc đi bạn ạ, tìm cách mà gửi con. Chứ ai mà tin được lời đàn ông, ở nhà chăm mẹ họ rồi bị nói ăn bám, dại lắm bạn ạ. Phải ra ngoài làm việc, có mối quan hệ, có tiếng nói chứ ngồi nhà thì khó lắm.

Nên bất cứ chị em nào xung quanh mình chỉ cần ở nhà chồng nuôi được vài tuần là mình phải giục đi kiếm việc ngay. Kiếm tháng 4-5 triệu cũng không sao, miễn là đủ lo cho bản thân. Khi cãi nhau có tiền lo cho bản thân, không phải xuống nước vì trong tay không có đồng nào. Khi chồng quá đáng mình có thể sẵn sàng bỏ, vì không phải lo bỏ chồng lấy tiền đâu sống".

- "Mình từng là 1 người kiếm nhiều tiền hơn chồng, từng khởi nghiệp, từng bỏ hết để ở nhà chăm con toàn thời gian (do sức khoẻ bé không tốt), làm hết việc nhà và phụ thuộc vào tiền của chồng.

Mình nhận ra ở nhà còn vất vả hơn đi làm. Trước đây mình có cày như 1 con trâu (14 tiếng/ngày) thì đêm vẫn được ngủ chứ không phải cách 1 tiếng con quấy khóc phải thức dậy 1 lần xong 6h đã phải ra khỏi giường nấu đồ ăn sáng cho con. Ai nhìn vào cũng bảo mình sung sướng, được chồng nuôi. Nhưng mình thấy từ nuôi hoàn toàn sai. 1 bên góp tiền 1 bên góp công chẳng có ai nuôi ai cả.

Nên đa số mọi người sẽ không công nhận giá trị của người ở nhà, không công nhận thời gian sức lực bạn bỏ ra. Người ta chỉ nhìn thấy bề nổi là ai tạo ra tiền thì người đó mới tạo ra giá trị. Sau này con lớn tí, mình gửi con và đi làm lại. Tuy có chật vật trong thời gian đầu, phải làm quen lại mọi thứ nhưng trộm vía kỹ năng kiếm tiền vẫn còn đó nên kiếm lại ổn. Khi bạn cũng đi làm, họ sẽ không dám mang những uất ức trong công việc về đổ lên đầu bạn".

Ảnh minh hoạ.

Vợ chồng nên chuẩn bị thế nào khi sắp có con?

Chào đón một đứa con là niềm vui lớn, nhưng cũng đi kèm với những thay đổi tài chính đáng kể. Đặc biệt khi người vợ có thể ở nhà chăm con hoặc thu nhập giảm do nghỉ thai sản, làm việc bán thời gian.

1. Đánh giá tài chính hiện tại

Trước khi có con, vợ chồng cần đánh giá tổng quan tình hình tài chính hiện tại để xác định khả năng chi trả khi chỉ còn một nguồn thu nhập chính hoặc thu nhập giảm. Hãy liệt kê tất cả nguồn thu nhập (lương, làm thêm, đầu tư) và chi tiêu hàng tháng (nhà ở, thực phẩm, đi lại, giải trí).

Ví dụ, nếu thu nhập chung là 25 triệu/tháng nhưng vợ nghỉ làm, giảm còn 15 triệu từ lương chồng, gia đình cần biết khoản nào có thể cắt giảm, như ăn ngoài hoặc du lịch. Dùng ứng dụng quản lý tài chính hoặc bảng tính sẽ giúp theo dõi rõ ràng, từ đó lập kế hoạch cho các chi phí mới như tã sữa, khám sức khỏe cho mẹ và bé.

2. Xây dựng quỹ dự phòng cho tình huống bất ngờ

Khi người vợ có thể không kiếm thu nhập, việc xây dựng quỹ dự phòng là ưu tiên hàng đầu để đối phó với các tình huống bất ngờ, như chi phí y tế hoặc mất việc. Hai vợ chồng nên tiết kiệm ít nhất 6-12 tháng chi phí sinh hoạt trước khi có con.

Ví dụ, nếu gia đình chi 15 triệu/tháng, quỹ dự phòng cần đạt 90-180 triệu. Bắt đầu sớm bằng cách trích 20-30% thu nhập mỗi tháng – như 5 triệu từ thu nhập 25 triệu – vào tài khoản tiết kiệm riêng, ưu tiên ngân hàng có lãi suất tốt hoặc quỹ đầu tư an toàn. Quỹ này sẽ là "lá chắn" giúp gia đình vượt qua giai đoạn thu nhập giảm mà không phải vay nợ.

Ảnh minh hoạ.

3. Lập ngân sách mới và điều chỉnh cho chi phí nuôi con

Vợ chồng cần lập ngân sách mới để thích nghi với thu nhập giảm và các chi phí phát sinh khi có con, như tã, sữa, quần áo, hoặc khám sức khỏe. Một mô hình phù hợp là 60/20/20: 60% cho nhu cầu thiết yếu (bao gồm chi phí cho con), 20% tiết kiệm, và 20% cho các nhu cầu khác.

Với thu nhập 15 triệu/tháng từ chồng, 9 triệu có thể dùng cho sinh hoạt và chăm sóc bé, 3 triệu tiết kiệm, và 3 triệu cho giải trí hoặc dự phòng. Để tiết kiệm, hãy mua tã sữa số lượng lớn khi có khuyến mãi, dùng đồ second-hand chất lượng tốt, và tự nấu thức ăn dặm. Nếu thu nhập quá thấp, cân nhắc cắt giảm giải trí để ưu tiên con.

4. Tìm nguồn thu nhập bổ sung

Để bù đắp thu nhập giảm, vợ chồng có thể tìm các nguồn thu nhập bổ sung, đặc biệt nếu người vợ ở nhà. Chồng có thể làm thêm giờ, nhận dự án freelance, hoặc đầu tư nhỏ như gửi tiết kiệm lãi cao. Người vợ, nếu có thời gian, có thể thử các công việc bán thời gian tại nhà, như bán hàng online, dạy học trực tuyến, hoặc viết lách, với mức thu nhập dù nhỏ (2-3 triệu/tháng) cũng giúp giảm áp lực. Hai người nên thảo luận để chọn giải pháp phù hợp, đảm bảo cân bằng giữa công việc và chăm sóc con.

5. Thảo luận và đồng lòng để Xây dựng kế hoạch lâu dài

Cuối cùng, sự đồng lòng giữa vợ chồng là chìa khóa để chuẩn bị tài chính thành công. Hãy thảo luận thường xuyên về ngân sách, quỹ dự phòng, và mục tiêu dài hạn, như tiết kiệm cho giáo dục con hoặc mua nhà.

Nếu người vợ ở nhà, chồng cần hỗ trợ bằng cách chia sẻ trách nhiệm tài chính và không tạo áp lực về thu nhập. Ngược lại, vợ có thể đóng góp bằng cách quản lý chi tiêu hiệu quả hoặc tìm nguồn thu nhập phụ.

Thảo luận định kỳ – như mỗi tháng – giúp cả hai điều chỉnh kế hoạch khi chi phí tăng hoặc hoàn cảnh thay đổi, biến giai đoạn có con thành cơ hội gắn kết thay vì nguồn gây căng thẳng.

TIN CÙNG CHUYÊN MỤC

Xem theo ngày